Your cart0 Products

There are no products yet

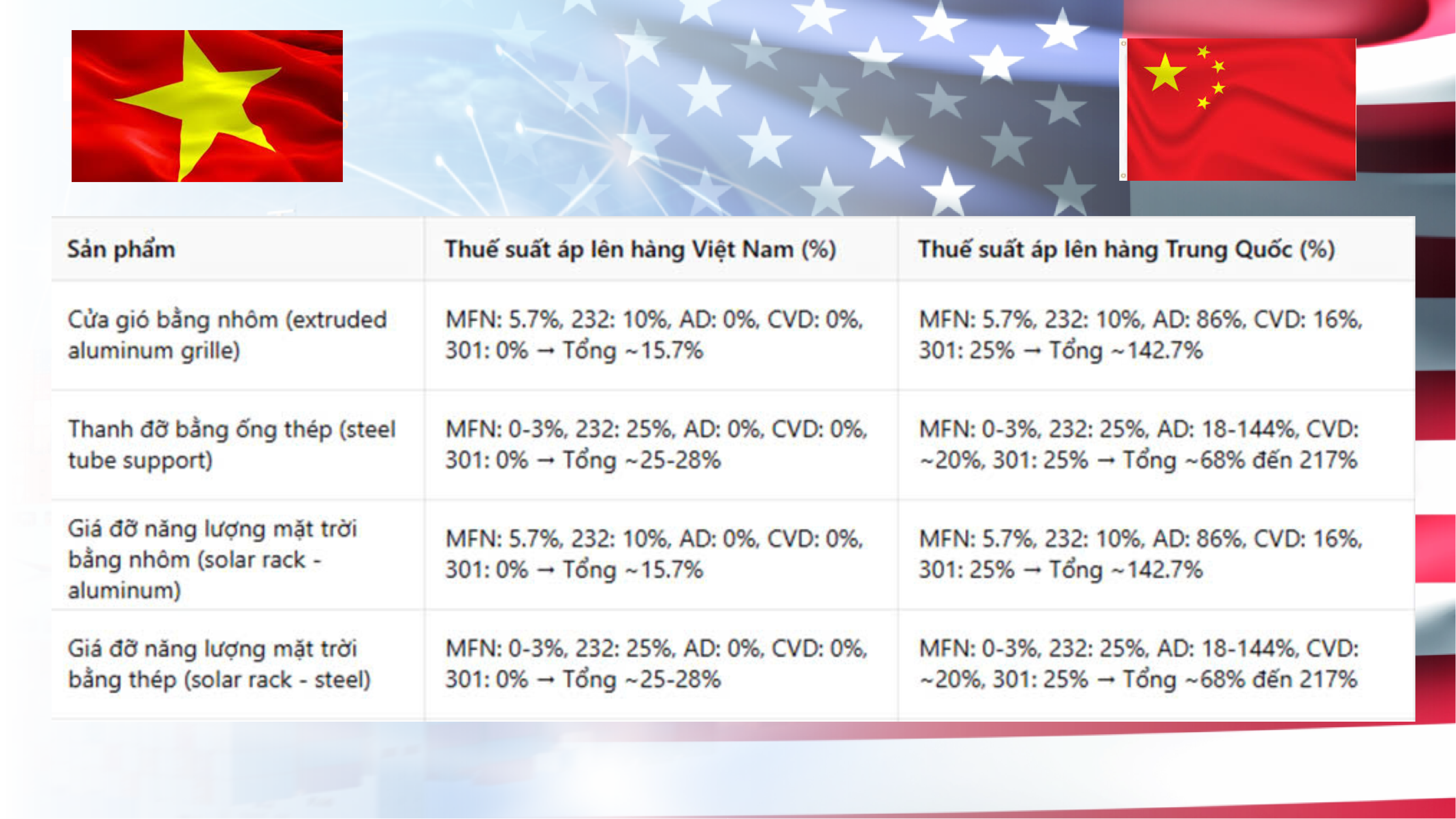

Báo cáo sẽ phân tích tất cả các loại thuế liên quan – bao gồm thuế suất tối huệ quốc (MFN), thuế chống bán phá giá (AD), thuế chống trợ cấp (CVD), thuế Mục 232 (Section 232), thuế Mục 301 (Section 301) – và các biện pháp chống lẩn tránh nếu có, đồng thời so sánh sự giống và khác nhau giữa hàng hóa từ Việt Nam và từ Trung Quốc. Các thông tin và số liệu trích dẫn đều lấy từ nguồn chính thống của Chính phủ Hoa Kỳ (Bộ Thương mại, Ủy ban Thương mại Quốc tế ITC, Cục Hải quan CBP, Federal Register,...).

Các sản phẩm cụ thể được xem xét gồm: (1) Cửa gió điều hòa (Air Grille, Register, Wall Grille); (2) Thanh đỡ bằng ống thép (Supporting Bar by steel tube); (3) Giá đỡ năng lượng mặt trời và phụ kiện (Solar rack & accessories bằng nhôm định hình và thép định hình).

Tóm tắt: Hàng Việt Nam vs. Hàng Trung Quốc

Thuế MFN: Giống nhau – Cả Việt Nam và Trung Quốc đều chịu thuế suất MFN như nhau theo biểu thuế Hoa Kỳ (do đều có quy chế thương mại bình thường). Thuế MFN với các sản phẩm nhôm, thép thành phẩm thường thấp (0-6%). Không có sự phân biệt quốc gia ở thuế cơ bản.

Thuế 232 (thép, nhôm): Giống nhau – Mỹ áp 25% (thép) và 10% (nhôm) trên hàng nhập từ mọi nước (trừ một số nước được miễn). Cả hàng Việt Nam và Trung Quốc đều bị thuế này khi vào Mỹ afslaw.com.

Thuế 301: Khác nhau rõ rệt – Chỉ hàng Trung Quốc chịu thuế 301 (thêm ~25%), hàng Việt Nam không chịu afslaw.com. Đây là lợi thế lớn cho Việt Nam, giúp bù đắp phần nào bất lợi do thuế 232 giống nhau.

Thuế AD: Rất khác biệt – Nhiều sản phẩm Trung Quốc (nhôm định hình, thép ống, thép hình, kệ thép...) đang chịu thuế AD cao ở Mỹ (từ vài chục đến hàng trăm %) federalregister.gov. Sản phẩm tương ứng của Việt Nam hầu như chưa bị áp AD (0%). Ví dụ: nhôm định hình Trung Quốc chịu ~86% AD wiley.law , Việt Nam 0%; kệ thép rung Quốc 18-144% federalregister.gov Việt Nam 0%.

Thuế CVD: Khác biệt – Trung Quốc nhiều mặt hàng chịu CVD (do nhận trợ cấp) với mức cao (vài chục % trở lên) 2017-2021.commerce.gov. Việt Nam hầu như không bị CVD (do không bị kết luận trợ cấp đáng kể).

. Điều này nghĩa là nếu hàng Việt Nam thực sự có nguồn gốc Việt Nam thì được hưởng thuế suất ưu đãi (chỉ MFN+232), nhưng nếu bị phát hiện chỉ gia công qua loa từ nguyên liệu Trung Quốc, Mỹ sẽ áp thuế như hàng Trung Quốc. Trung Quốc không có lợi thế này – hàng Trung Quốc vào thẳng Mỹ mặc nhiên chịu mọi thuế cao, còn hàng Việt Nam cần giữ uy tín “xuất xứ thực” để duy trì ưu thế.

Kết luận

Tính đến đầu tháng 4/2025, chính sách thuế của Hoa Kỳ đối với sản phẩm nhôm, thép đã gia công từ Việt Nam thuận lợi hơn đáng kể so với hàng Trung Quốc.

Hàng Việt Nam chỉ phải chịu thuế nhập khẩu cơ bản (MFN) và thuế 232 tương tự các nước khác, không bị đánh thuế 301 và hầu như không vướng AD/CVD.

Ngược lại, hàng Trung Quốc ngoài MFN và 232 còn chịu thêm thuế 301 (25%) và đa số các mặt hàng tương tự đang bị trói buộc bởi các lệnh AD/CVD với mức thuế rất cao. Điều này khiến tổng gánh nặng thuế khi vào Mỹ của hàng Trung Quốc lớn hơn nhiều so với hàng Việt Nam.

Chẳng hạn, một bộ cửa gió bằng nhôm từ Trung Quốc có thể gánh thuế MFN ~5% + 232 (10%) + AD (~86%) + 301 (25%) = trên 120% giá trị, trong khi cửa gió tương tự từ Việt Nam chỉ chịu MFN ~5% + 232 (10%) (và không có AD, 301) = khoảng 15% – một chênh lệch rất lớn.

Tuy nhiên, ưu thế thuế quan của Việt Nam đi kèm trách nhiệm tuân thủ quy tắc xuất xứ. Hoa Kỳ đã và đang tăng cường giám sát, đảm bảo rằng hàng Trung Quốc không “đội lốt” Việt Nam để hưởng ưu đãi. Về dài hạn, việc Việt Nam giữ vững uy tín xuất xứ, tránh để bị áp dụng biện pháp chống lẩn tránh sẽ giúp duy trì lợi thế cạnh tranh so với Trung Quốc trên thị trường Hoa Kỳ. Các doanh nghiệp xuất khẩu cần cập nhật sát sao các thay đổi chính sách thuế của Mỹ (ví dụ như kết quả rà soát 301, 232 hoặc điều tra AD mới) để chủ động ứng phó và tận dụng cơ hội.

Nguồn tài liệu tham khảo: Các số liệu và kết luận trên đây được tổng hợp từ thông báo chính thức trên Federal Register, quyết định của Ủy ban Thương mại Quốc tế Hoa Kỳ, và thông cáo báo chí của các cơ quan hữu quan Hoa Kỳ, đảm bảo tính xác thực và cập nhật usitc.gov, 2017-2021.commerce.gov, wiley.law, afslaw.com ... (Xem chi tiết trong phần trích dẫn nguồn bên dưới).

Tổng hợp bởi bộ phận nghiên cứu & phát triển thị trường

Công Ty Ngôi Sao Châu Á

on aluminum and steel exports. The image shows a symbolic brid.webp)